Renditestark und flexibel

- hohe Renditechancen

- für jeden Anlagetyp die passende Strategie

- garantierter Rentenfaktor je 10.000 Euro Fondsguthaben

- garantierter Hinterbliebenenschutz

Fondsrente vario: Unsere fondsgebundene Rentenversicherung für Ihre Rente

Fondsrente: renditestarke Altersvorsorge nach Maß

Wenn Sie sich im Alter mehr erlauben wollen oder mit höheren Renditechancen für einen finanziell entspannten Ruhestand vorsorgen möchten, sollten Sie sich für das i-Tüpfelchen der privaten Altersvorsorge entscheiden: die Fondsrente vario der DEVK.

Sie gestalten Ihre Vorsorge mit der Fondsrente selbst und bestimmen, welche Chancen und Risiken Sie mit Ihrer Anlage eingehen möchten. Ganz gleich welcher Anlagetyp Sie sind, ob Sie an einer stabilen rentenfondsgestützten Geldanlage interessiert sind oder ein chancenorientiertes Anlagekonzept mit hohen Aktienfondsanteilen vorziehen, die Fonds-Rentenversicherung der DEVK Ihnen hilft, die Chancen der Kapitalmärkte für Sie bestmöglich zu nutzen.

Nutzen Sie die Renditechancen unserer Fondsrente vario für Ihre finanzielle Absicherung im Alter und entscheiden Sie flexibel über Ihre Anlagestrategie.

Fondsgebundene Rentenversicherung: Ihre Vorteile in der Anspar- und Rentenphase

Flexibilität

- Altersvorsorge mit Fonds: große Auswahl mit attraktiver Fondsauswahl

- aktiv gemanagte Dachfonds mit unterschiedlichen Anlagekonzepten

- alternativ freie Auswahl moderner und attraktiver Investmentfonds

- mehrfacher Wechsel der Anlagestrategie bis zum Rentenbeginn möglich

- fondsgebundene Rentenversicherung: Zahlungsweise monatlich, jährlich oder einmalig möglich

- Zuzahlungen möglich

- Kapitalentnahmen möglich, wenn Sie Geld benötigen

- private Rentenversicherung mit Fonds: Wahl zwischen Einmal-Auszahlung, lebenslanger Rente oder einer Kombination aus beidem

- flexible Wahl des Auszahlungsbeginns Ihrer Rente

Renditechancen

- hohe Renditechancen durch Investmentfonds

- kein Ausgabeaufschlag für die Fondsanlage

Sicherheit

- Beitragsrückgewähr im Todesfall während der Ansparphase (Hinterbliebenenschutz)

- zusätzlicher Hinterbliebenenschutz in der Ansparphase möglich

- reduziertes Risiko durch breite Streuung

- aktives Ablaufmanagement zur Sicherung der erzielten Gewinne zum Ende der Laufzeit

- garantierter Rentenfaktor ab Vertragsbeginn

- Todesfallschutz während der Rentenzahlung möglich: Wählen Sie zwischen Rentengarantiezeit und garantierter Kapitalrückgewähr abzüglich bereits gezahlter Renten und im Rentenbezug angefallener Kosten

Steuerliche Vorteile

- Ihre Erträge sind in der Ansparphase in der Regel steuerfrei, d. h. Sie haben keine Renditeverluste durch eine jährlich abfließende Abgeltungssteuer.

- Auszahlung fondsgebundene Rentenversicherung: nur anteilige Besteuerung der Rente

- fondsgebundene Rentenversicherung: Besteuerung von nur der Hälfte der Erträge unter bestimmten Voraussetzung bei Wahl einer Kapitalleistung möglich

Fondsrente vario: Wählen Sie Ihre Anlagestrategie

Sie gehen lieber auf Nummer sicher? Oder möchten Sie eher chancenreich investieren? In der fondsgebundenen Rentenversicherung haben wir für jeden Anlagetyp das richtige Konzept. Natürlich können Sie jederzeit über Ihre Risikobereitschaft neu entscheiden und Fonds oder Ihr Anlagekonzept ändern.

- breite Streuung in Renten- und Aktienfonds

- geringe Kursschwankungen

- kontinuierliche Entwicklung

- SRI-Klasse 3

- breite Streuung in Renten- und Aktienfonds

- Nutzung von Kurspotentialen

- mittleres Risiko

- SRI-Klasse 3

- breite Streuung in Aktienfonds

- nimmt Kursschwankungen in Kauf

- langer Anlagehorizont

- SRI-Klasse 3

- breite Streuung in Aktienfonds

- Anlage nach strengen ökologischen, ökonomischen und sozialen Kriterien

- Verschmelzung von Rendite und Verantwortung

- SRI-Klasse 4

- Fondsname Lupus Alpha Return (I)

- Aktive Steuerung des Portfoliorisikos

- Ziel: Wertpreisuntergrenze von 90 % pro Kalenderjahr

- SRI-Klasse 3

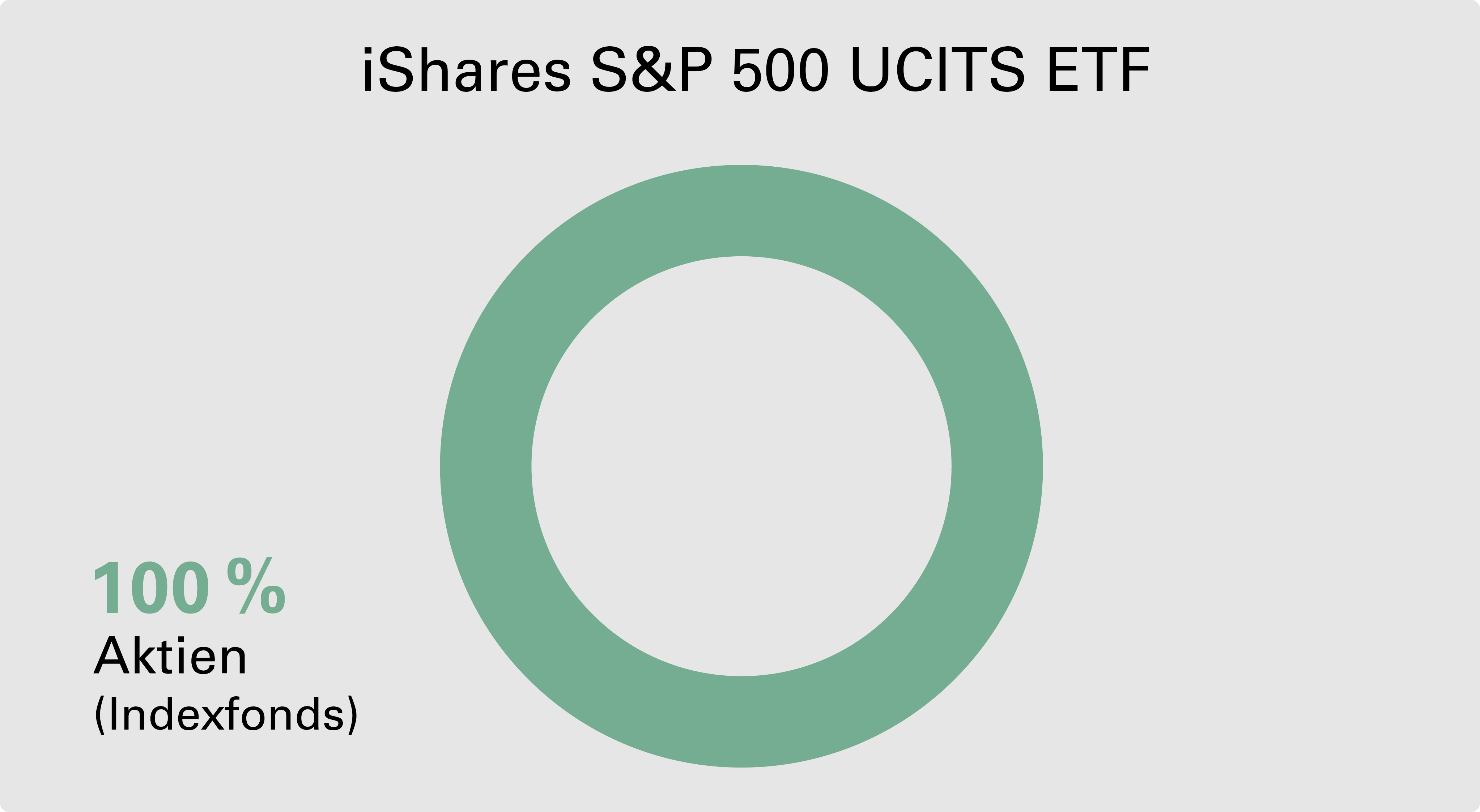

- passiv gemanagt und sehr breit diversifiziert

- Investition in die 500 größten Unternehmen der USA

- SRI-Klasse 5

{kind=link}

Was ist der SRI?

Der SRI (Summary Risk Indicator) ist eine Kennzahl für das Anlage- und Emittentenrisiko. Die Berechnung des SRI ist nach einheitlichen Standards der Europäischen Union festgelegt.

Dieser Risikoindikator hat einen Wert auf einer Skala zwischen 1 und 7. Je höher der Wert, umso höher das mit dem Investment verbundene Risiko.

Nachhaltigkeitsbezogene Offenlegungen

Mit dem Anlagekonzept RenditeMax Nachhaltig legen Sie Ihr Kapital nach ökologischen, ökonomischen und sozialen Kriterien an. Hier stellen wir Ihnen weitere Informationen zu den nachhaltigen Eigenschaften der DEVK-Fondsrente vario zur Verfügung.

Archiv für Informationen zu nachhaltigkeitsbezogenen Offenlegungen

Die private Altersvorsorge der DEVK

Mit der Fondsrente vario nutzen Sie die Renditechancen ausgewählter Investmentfonds für Ihre Altersvorsorge. Wer mehr Wert auf Sicherheit legt, ist mit der DEVK-Garantierente vario gut beraten. In unserem Film stellen wir Ihnen beide Produkte vor.

Häufig gestellte Fragen zur DEVK-Fondsrente vario

Hier finden Sie Antworten auf häufig gestellte Fragen zur Fondsrente vario.

Rentenfonds zählen zur Gruppe der Investmentfonds. In ihnen wird das Geld in Wertpapieren, wie z. B. Staatsanleihen oder Pfandbriefen, angelegt. Mit einer Rente, die an Sie ausgezahlt wird, hat der Begriff erst einmal nichts zu tun. Er leitet sich davon ab, dass die Anleihen, in die das Geld angelegt wird, regelmäßig Zinszahlungen, also Renten, leisten.

Rentenfonds unterliegen im Gegensatz zu Aktienfonds häufig keinen allzu starken Kursschwankungen, da die Wertpapiere, in die innerhalb des Fonds investiert wird, festverzinst sind. Wichtig ist es aber, die Kreditwürdigkeit der Verkäuferinnern und Verkäufer von Anleihen im Blick zu haben, um eine möglichst risikoarme Anlage zu tätigen.

In einem Fonds wird Geld von Anlegerinnen und Anlegern gesammelt, welches dann als Kapital an den Finanzmärkten investiert wird. Ziel ist es dabei, Renditen zu erzielen. Der große Vorteil eines Fonds ist, dass das Risiko der Geldanlage gut gesteuert werden kann. Denn ein Fonds, der in verschiedene Investments anlegt, kann Kursschwankungen eines Investments durch Gewinne eines anderen besser ausgleichen.

Legen Sparerinnen und Sparer ihr Geld über einen längeren Zeitraum an, so entwickelt sich häufig durch einen guten Durchschnittskurs eine beachtliche Rendite.

Die fondsgebundene Rentenversicherung ist eine Form der privaten Altersvorsorge, bei der Versicherte Ihr Geld in Investmentfonds, Immobilien und Aktien anlegen. Wie risikofreudig sie dabei sind, können die Anlegerinnen und Anleger durch verschiedene Konzepte selbst bestimmen. Ziel der Anlage ist es, im Rentenalter eine höhere Rente zur Verfügung zu haben, als den Betrag der gesetzlichen Rente.

Bei der DEVK können Versicherte in der Fondsrente vario aus sechs verschiedenen Anlagestrategien wählen. Eine garantierte Rente gibt es bei dieser Anlageform aber nicht, denn die Entwicklung der Geldanlage ist von den Finanzmärkten abhängig, die Kursschwankungen ausgesetzt sind. So können Anlegerinnen und Anleger attraktive Renditen erzielen, aber auch beizeiten Verluste machen. Daher empfiehlt sich ein langfristiger Anlagehorizont und eine breite Streuung in der Anlage.

Die fondsgebundene Rentenversicherung der DEVK ist nicht steuerlich absetzbar. Daher können die Beiträge nicht als Sonderausgaben in den Vorsorgeaufwendungen eingetragen und geltend gemacht werden.

Downloads zur Fondsrente vario

- Produktbroschüre (pdf, 1,7 MB)

- Änderung der Begünstigung im Todesfall (pdf, 413 kB)

- Versicherungsbedingungen und Verbraucherinformationen (pdf, 2,1 MB)